에코프로 주가가 100만원을 돌파하면서 ‘황제주’가 되자 2차전지주 고평가 논란이 다시 뜨겁다. 전통적 주가 평가 기준인 주가수익비율(PER)이 과도하게 높아졌다는 이유로 국내 담당 애널리스트들은 종목 보고서 발표도 꺼릴 정도다. 일각에서는 2차전지 산업의 성장 속도를 고려해 성장주 분석 지표인 주가수익성장비율(PEG)로 주가 수준을 분석해야 한다는 의견도 나온다. 전문가들은 과거 ‘주가 버블’ 논란이 일었던 종목들이 성장성이 꺾이면서 조정받은 사례가 많았던 만큼 실적 증가 추세를 꾸준히 살펴봐야 한다고 조언했다.

주가 900% 뛴 에코프로, PEG 지표는 ‘보유’

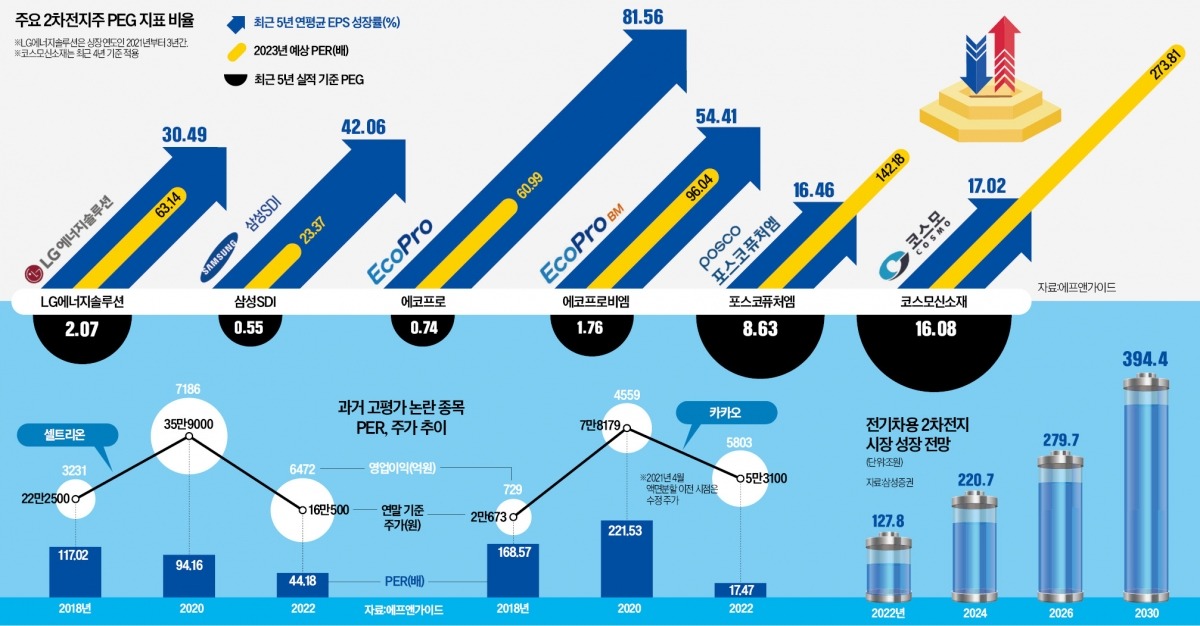

금융정보업체 에프앤가이드에 따르면 에코프로와 에코프로비엠의 올 연말 기준 예상 PER은 각각 61배, 96배다. 국내 표준인 코스피 PER(16배)을 훌쩍 뛰어넘는다. 고평가 논란이 나오는 배경이다. 실제 두 회사 주식은 올 들어 크게 치솟았다. 에코프로는 연초 이후 지난 21일까지 939%, 에코프로비엠은 308% 올랐다.PER은 이익이 가파르게 증가할 땐 정확한 잣대로 활용하기 어려운 측면도 있다. 실적이 급증하는 기업의 경우 PER도 빠르게 내려가기 때문이다. 에코프로의 경우 작년 실적 기준 PER은 781배지만, 올해 예상 실적을 기준으로 하면 64배 수준으로 내려간다. 증권가에선 2차전지 산업처럼 가파르게 실적이 증가하는 기업은 PER 지표와 함께 PEG도 활용해야 한다는 의견을 내고 있다. PEG는 PER을 연평균 EPS 성장률로 나눈 값이다. 월가의 전설적 투자자로 꼽히는 피터 린치 피델리티 매니지먼트&리서치 부회장이 고안했다. 현재 PER이 높더라도 향후 성장률이 더 높다면 여전히 투자할 가치가 있다는 가정을 기반으로 한다. 린치 부회장은 통상적으로 0.5배 미만이면 매수, 1.5배 초과면 매도할 것을 권했다.

한국경제신문이 올해 예상 실적을 포함한 5년(2019~2023년)간 실적을 바탕으로 주요 2차전지주의 PEG를 산출한 결과 에코프로의 PEG는 0.74배 수준으로 조사됐다. 에코프로의 최근 5년 EPS 연평균 성장률(81.56%) 때문에 비교적 낮은 수치가 나왔다. 적극 매수할 수준은 아니지만 매도할 수준도 아니라는 얘기다.

반면 에코프로비엠은 PEG가 1.76배로 매도권에 속했다. 5년 평균 EPS 성장률은 54.4% 수준으로 높은 편이지만, 올 연말 기준 예상 PER(96배)도 고평가 영역에 있었다.

2차전지 대장주들은 엇갈린 결과가 나왔다. 2021년 상장된 LG에너지솔루션은 최근 3년 실적 기준 PEG가 2.07배로 집계됐다. 실적 대비 주가 수준이 부담스럽다는 의미다. 삼성SDI는 5년 실적 기준 PEG가 0.55배 수준으로 매수권에 가까웠다. 이렇게 평가가 갈린 것은 PER 격차에서 비롯됐다. 두 회사의 연평균 EPS 성장률은 30~40%대로 나타났지만, LG에너지솔루션의 PER이 63.1배로 삼성SDI(23.3배)보다 두 배 이상 높았다. 이외 다른 2차전지주는 대부분 매도권으로 분류됐다. 포스코퓨처엠은 8.6배, 코스모신소재는 16.08배 수준이었다. 엘앤에프는 지난해부터 EPS가 흑자 전환해 성장률을 산출할 수 없었다.

고성장세 꺾이면 주가 조정 가능성 커져

다수 전문가는 이런 PEG 지표를 활용할 때 다른 지표들을 함께 살펴야 한다고 입을 모았다. PEG 지표의 핵심인 최근 EPS 성장률이 미래에도 지속된다는 가정을 하고 있어서다. 향후 2차전지 산업 성장세가 둔화한다면 주가 수준도 현재보다 크게 낮아질 가능성이 열려 있다. 삼성증권에 따르면 전기차용 2차전지 시장은 지난해 127조8000억원에서 2024년 말 기준 220조7000억원으로 2년간 72.6% 커진다. 연평균 약 36% 증가하는 것이다. 2025년 이후엔 이런 성장세가 둔화된다는 게 삼성증권 추정. 2024년부터 2028년까지 4년간 연평균 성장률은 11.8%에 그칠 것으로 예상됐다.편득현 NH투자증권 WM마스터즈 전문위원은 “현재 2차전지 시장에 대한 장밋빛 전망으로 개인투자자의 투자심리도 과열된 측면이 있다”며 “PEG 지표가 비교적 양호하더라도 산업 전망이 바뀌거나 산업 내 개별 기업들의 변수가 나올 수 있어 다양한 지표를 함께 활용해야 한다”고 강조했다. 유명간 미래에셋증권 연구원도 “현재 2차전지주 상승을 PEG 지표만으로 분석하기는 어렵다”며 “이익모멘텀도 같이 고려해야 한다”고 말했다.

전문가들은 과거에도 주가가 급등했던 종목들이 실적 성장세가 꺾이면서 주가가 하락한 사례를 참고해야 한다고 말했다. 셀트리온은 2020년 고점일 당시 PER이 105배에 달하면서 버블 논란이 일었다. 한때 37만원을 넘긴 주가는 실적 성장세가 꺾이면서 현재 15만1000원대로 내려앉았다. 내년 말 기준 PER은 28.31배에 그친다. 카카오도 2020년 PER이 220배를 넘기며 고평가 논란에 휩싸인 바 있다. 2021년 4월 액면분할 후 주가가 한때 17만원을 넘겼으나 이후 실적 증가세가 꺾이며 5만원대로 쪼그라들었다.

배태웅 기자 btu104@hankyung.com

관련뉴스